中国家居资讯网欢迎你的到来!

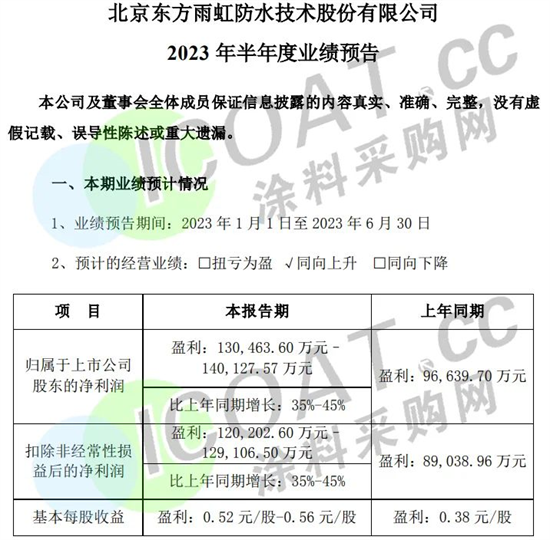

东方雨虹,被誉为“涂料一哥”,近日公布了业绩预告,预计2023年上半年盈利在13.05亿元至14.01亿元之间,同比增长35%至45%。同时,扣除非经常性损益后的净利润也呈现出同比上涨35%至45%左右的趋势。

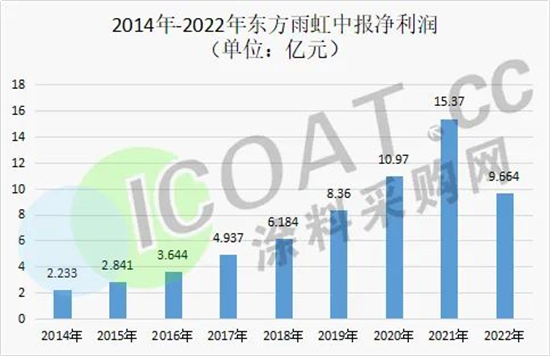

这种盈利是什么水平呢?抛开2022年疫情封控和工厂频繁开停工的低迷数据之外,纵观东方雨虹在2014年至2022年9年的周期可以看出,中报净利润普遍在6-15亿元区间,2023年的预期盈利13-14亿元已经逼近了2021年的高点15.37亿,确实是个比较亮眼的数据。在2021年这个“高光之年”,东方雨虹不仅达到了42.05亿元的净利润和319.3亿元的营收,还在年中实现了的63.74元股价历史高值。经历了疫情三年的应收账款高企、现金流下滑,以及业绩双下滑困境后,如今再现高额净利润,甚至与2021年的数据相差无几,

那么在雨季汛期集中的下半年,东方雨虹是否也有望重现2021年的亮眼成绩呢?前半年的净利润提升又是如何做到的呢?

发力第二增长曲线,降维出击

东方雨虹提到,盈利的主要原因是“防水产品销量与去年同期相比实现一定的增长”。作为依靠房地产行业的化工企业,东方雨虹的主业就是防水,在“一超多强、尾部较多”的防水行业,东方雨虹长期处于第一梯队,市占率约20%,比科顺、凯伦和北新建材的市占率之和还要高,是当之无愧的龙头企业。但在竞争激烈、产能过剩的建筑防水圈,东方雨虹仍在扩充自己的“朋友圈”,并与众多较强的企业合作。

东方雨虹和北新防水举行战略仪式签约,分别携手上海电子工程设计研究院有限公司和吉林省房地产商会,进一步加强立足主业;东方雨虹与上海电子工程设计研究院有限公司全面战略合作协议的签署,开展全方位深度合作。

之所以如此注重防水圈的打造,甚至在房地产冷淡的当下仍充满信心,与今年住建部发布的史上“最严”防水法规有关。该法规涵盖建筑和市政两个大范畴,同时也是国内首部防水强制规范。执行后,中国大概80%-85%以上的建筑都可能会被列为建筑防水的一级防水要求,从价量两个维度带动防水材料行业规模显著扩容,对于重塑了行业秩序,对于龙头企业而言是利好拉动。除了防水主业外,在东方雨虹第二增长曲线中,成长最快且表现最抢眼的当属零售端的民建集团。

这也与东方雨虹提到的,“以民建集团为代表的零售业务保持较快增长,以砂浆粉料为代表的非防水 业务积极利用依托于防水主业多年积累的客户资源、销售渠道的协同性及良好的品牌影响力,亦保持较快增长,从而带动营业收入实现增长”非常吻合。民建业务具有回款质量好,经营风险小,毛利率较高等优势,占比增高有利于对冲原材料价格压力,及减少下游风险带来的应收账款等的压力。

这也是东方雨虹近几年全力培育防水涂料、卷材维修类、瓷砖铺贴类、美缝类、腻子粉及加固剂等墙辅类材料、胶类以及管业等民建产品线的原因。这也助力东方雨虹在稳固防水基本盘的同时,加速其他业务新品类的市场占有率。从2020年的19.64亿元,到2021年37.9亿元,再到2022年以60.78亿元,东方雨虹民建集团营收一路飙升,翻了3倍。截至2022年报告期末,民建集团通过灭空白、拓品类、强分销等关键举措,发展经销商数量已突破4000家,分销网点16余万家,分销门头近4万家。此外,在拓展非防水业务方面,东方雨虹向特种砂浆、建筑粉料、节能保温、建筑修缮等领域延伸,打造差异化竞争优势,还掌握了非织造布、特种薄膜、VAE乳液、VAEP胶粉等关键原材料的生产技术和能力,积极布局上游产业,力求缓解防水业务的压力。

大量“赊销”产品,拉拢经销商变成合伙人

如此亮眼业绩背后,却是东方雨虹销售方面的隐患。今年一季度,东方雨虹营业收入为74.95亿元,同比增长18.8%,较去年同期63.09亿元仅增加了11.86亿。与此同时,一季度应收账款为118.01亿元,同比增长了25.55%,较去年同期的95.51亿元增加了22.5亿元。这意味着,营业收入不仅在增速上小于应收账款,在金额方面,增加的不到应收账款的一半左右。

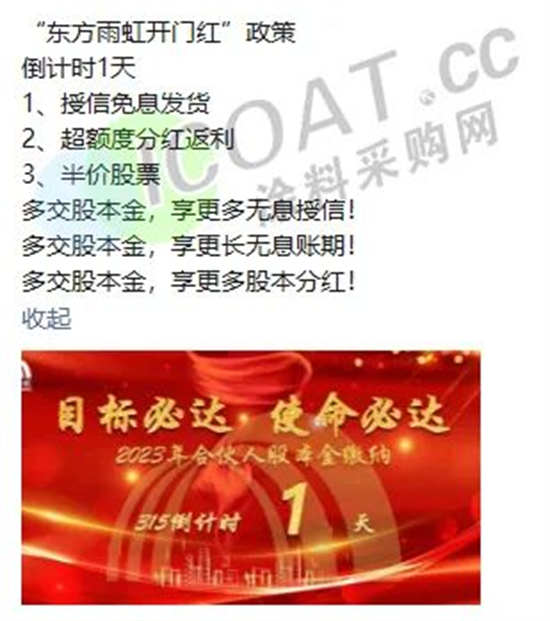

这表明东方雨虹目前已经陷入了赊销深渊,名义上的营收净利双增长,背后却是货款尚未入账的风险,最终这些数字究竟是否会变为坏账谁也无法担保。而近期东方雨虹在半年预告中提到的销量增长,或也存在这类赊销带来的风险。隐患重重之下,东方雨虹开始拉拢经销商,使其成为合伙人。上半年,东方雨虹发布“合伙人股份缴纳开门红”政策,包括授信免息发货,超额度分红返利,半价股票等等,业内人士表示,多种优惠措施让利,其实是为了和经销商的权益绑定起来。

这与众多涂料企业的行为如出一辙,与经销商抱团的背后,实际上是用软手段刺激经销商提前囤货。大笔货物转移至经销商手中的同时,也将风险进行转移,使得上半年净利润直逼2021年的高点15个亿。但涂料企业的命运往往与经销商是绑定好的,如果后续经销商销售业绩受挫,涂料企业也无法全然而退,因此下半年仍有着遗留的风险。

应收账款持续暴增,东方雨虹如何“排雷”?

下游方面出现曙光的同时,上游原材料方面的压力也在缓解。上游原材料的价格走势让东方雨虹的成本支出也有了变化,共同提升了毛利率水平。2023年卷材的核心原料沥青同比下降14.42%,防水涂料的防水涂料核心原料丙烯酸价格同比下降52.78%,这样的原料降价红利之下,预计毛利率也会出现相应的提升,也会对C端零售业务起到反向推动作用。看似上下游市场都迎来了利好,数据也证明了李卫国“野蛮进化”的说法,有证券机构甚至用“锚定稳健高质增长,驶入成长新航道”来形容此时的东方雨虹,并认为2023将是东方雨虹又一高光时刻,但别忘了,涂料“一哥”依靠的房地产行业还在寒冬,其自身也有着难追的应收账款。2018年至2022年,东方雨虹的应收账款分别为45.11亿、56.36亿、61.01亿、87.64亿、108.79亿。截至2023年一季报,东方雨虹应收账款及票据合计122.28亿,同比上涨11.56%,其中应收账款118.01亿元,增长率为23.55%。

在2022年年报里,东方雨虹对应收账款中11家客户计提坏账,其中有1项计提的比例达到80%,1项计提的比例达50%,3项计提的比例为30%。原因多为客户的经营不善,这与此前绑定房地产业务有着密切关联,且不是一时之功就能解决的。一方面是100多亿应收账款大增,另一方面是赊销暗藏的风险隐患,东方雨虹的业绩飘红的背后将是一场击鼓传花的“盛宴”罢了。